炒股就看金麒麟分析师研报,权威,专业,及时股票配资是否合法,全面,助您挖掘潜力主题机会!

1. 合规要求:在搭建配资平台之前,需要了解所在地的金融监管机构对于配资业务的相关规定。确保平台的运营符合法律法规,避免违规操作。

相关文章:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

一位姜诚君,可以说是海通证券多半部投行史。

近日,海通证券分管投行业务的副总经理姜诚君递交了辞呈。几乎与姜诚君辞职同时,上交所原副总经理董国群被带走调查,市场传闻姜诚君正被有关部门调查。

资料显示,姜诚君是我国首批保代之一,2000年加入海通证券并长期担任投行业务负责人,对海通证券投行业务尤其是股权保荐承销业务的发展壮大可谓“功不可没”。

然而,海通证券股权保荐业务尤其是IPO业务规模极速扩展背后充满质疑:多次被发现“带病闯关”、频收罚单、内控“三道防线”薄弱、已上市项目大比例业绩“变脸”、高定价高市盈率发行高募资高收费、超募资金越多的项目基本面越弱、被抽中现场检查后“一撤了之”……近期,海通证券执业质量还差到被通报批评,被要求全面梳理自查保荐项目。

有市场传闻姜诚君辞职或与睿昂基因有关,近日睿昂基因实控人及多名高管因涉嫌非法经营罪被采取拘留措施等措施。长期作为海通证券投行业务负责人的姜诚君如果被证实涉及刑事案件,那海通证券其他IPO项目是否也存在问题?据公开信息,海通证券投行内控“三道防线”长时间存在问题,是否应该暂停保荐资格值得思考。

海通证券投行业务收入14年增长近30倍 姜诚君是灵魂人物

资料显示,海通证券成立于1988年。最早是交通银行上海分行在证券业务方面的全资子公司,1994年,银证分业经营后,海通证券被剥离出交通银行系统。到2002年,海通证券注册资本增至87.34亿元,大股东逐渐由交通银行转向上海市国资控制的企业。

2007年,海通证券通过借壳都市股份在A股上市。2012年,海通证券成功登陆港股。

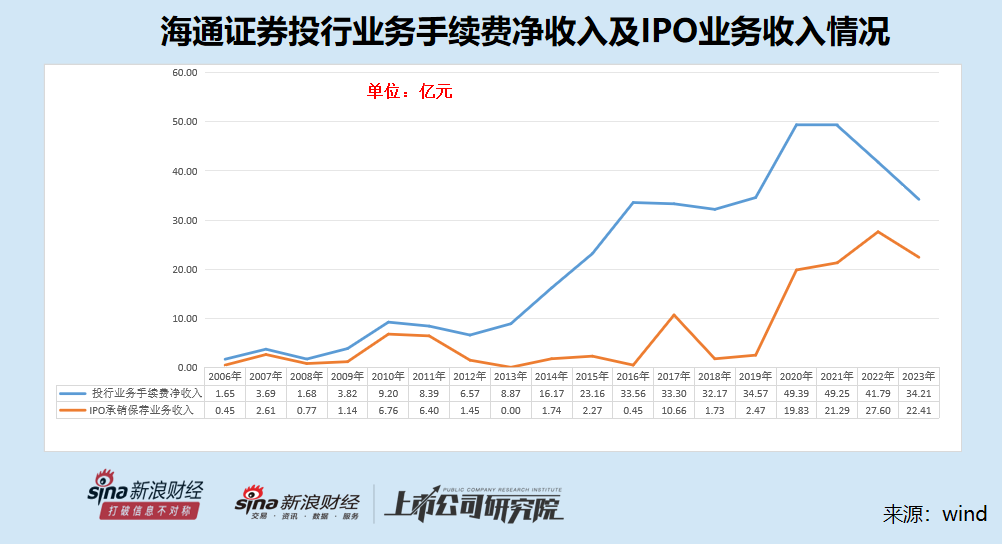

wind数据显示,海通证券2006年的投行业务手续费净收入仅1.65亿元,2020年最高达到49.39亿元,较2006年增长近30倍;2023年的投行收入为34.21亿元,较2006年增长了近20倍。

海通证券投行业务收入大增,一方面与宏观经济环境及行业发展的大背景密切相关,另一方面离不开公司灵魂人物——姜诚君。

资料显示,姜诚君2000年就加入了海通证券。在加入海通证券之前,姜诚君1993年7月1日至1994年7月1日担任厦门国贸干部;1994年7月1至2000年8月1日先后担任厦门国泰(刚泰控股前身)金融证券部副经理、投资管理与发展部经理、总经理助理、董事会秘书、副总经理。

在2000年加入海通证券后,姜诚君海通证券投资银行部副总经理,2007年7月后开始主持投行部工作,2009年4月1日开始担任海通证券投行部总经理。姜诚君自 2010年3月8日至2011年2月28日担任海通证券投资银行委员会委员;2011年2月28至2014年3月11日担任海通证券国际业务协调委员会委员;2011年2月28日开始担任海通证券投资银行委员会副主任;2017年3月至2023年6月担任公司总经理助理;2017年3月至2023年9月担任公司董事会秘书;2023年6月30日起担任公司副总经理,兼任公司投资银行委员会主任委员,资产负债配置委员会委员。

从姜诚君的简历看,其刚一加入海通证券就担任投行部门主要负责人,2007年7月也就是海通证券借壳上市后开始主持投行部门的工作。而2006年,海通证券投行业务手续费净收入仅1.65亿元,在姜诚君开始主持投行部门具体工作后,公司投行业务收入在14年后(2020年)增长近30倍接近50亿元。

资料显示,姜诚君是我国首批保代之一。在2004年核准制的大背景下,保代资源十分稀缺,获得保代资格意味着可以拥有很多的资源。

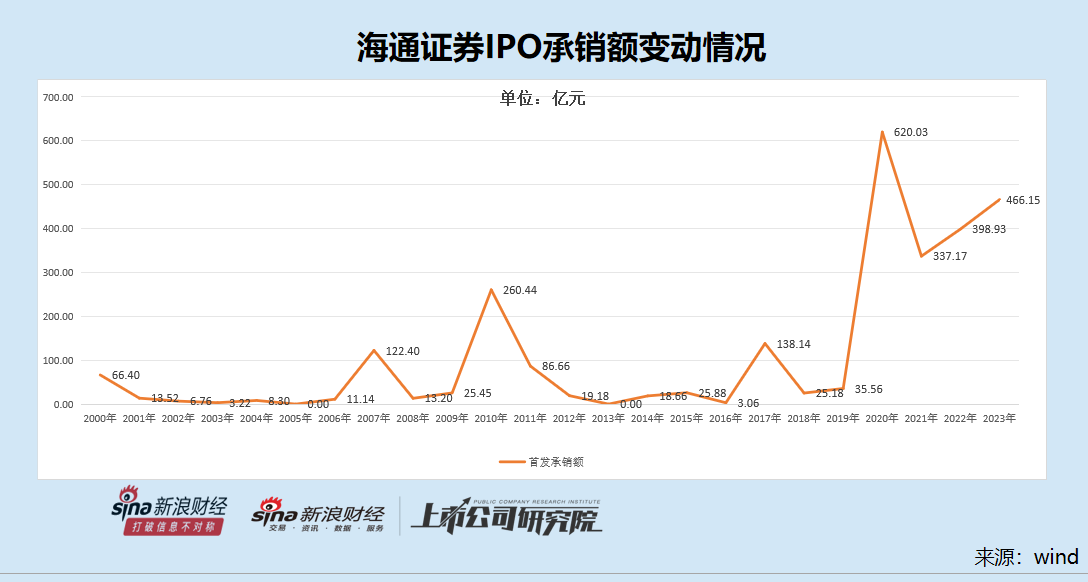

在姜诚君加入海通证券后,公司投行收入增长,尤其是股权保荐业务、IPO业务发展迅速。wind显示,海通证券2006年的IPO承销额仅11.14亿元,行业排名第12名。到了2020年,海通证券IPO承销额为620.03亿元,行业排名第2。公司IPO承销保荐收入更是在2020年-2022年三年间实现连续大幅攀升,2022年的金额高达27.6亿元。

wind数据显示,2006-2023年,海通证券IPO承销金额分别为11.14亿元、122.4亿元、13.2亿元、25.45亿元、260.44亿元、86.66亿元、19.18亿元、0、18.66亿元、25.88亿元、3.06亿元、138.14亿元、25.18亿元、35.56亿元、620.03亿元、337.17亿元、398.93 亿元、466.15亿元;IPO承销保荐收入分别为0.45亿元、2.61亿元、0.77 亿元、1.14亿元、6.76 亿元、6.4亿元、1.4亿元、0、1.74亿元、2.27亿元、0.45亿元、10.66亿元、 1.73亿元、2.47亿元、19.83亿元、21.29亿元、27.6亿元、 22.41亿元。

复盘数据可知,海通证券IPO承销保荐业务在2010年、2020年分别有较大的跨越式发展。尤其是受益于科创板的设立及注册制的试点,海通证券IPO承销保荐收入在2020-2022年连续大增(科创板项目发行定价高募资高收费高)。

不过,海通证券最近五年频频因投行项目违规遭罚,尤其是IPO项目“带病闯关”问题多次被曝光,已上市项目大比例业绩“变脸”、超募资金越多的项目基本面越弱、被抽中现场检查后“一撤了之”……详见《海通证券投行灵魂人物离职背后:保荐项目重承揽轻质控,募资额整体偏高但基本面偏弱》 《IPO现场检查盘点:东吴证券等5家券商“一撤了之”的比例高达100%,海通证券因多次“一督即撤”遭罚》等文章。

保荐违规屡罚不止 投行内控“三道防线”长期存在问题

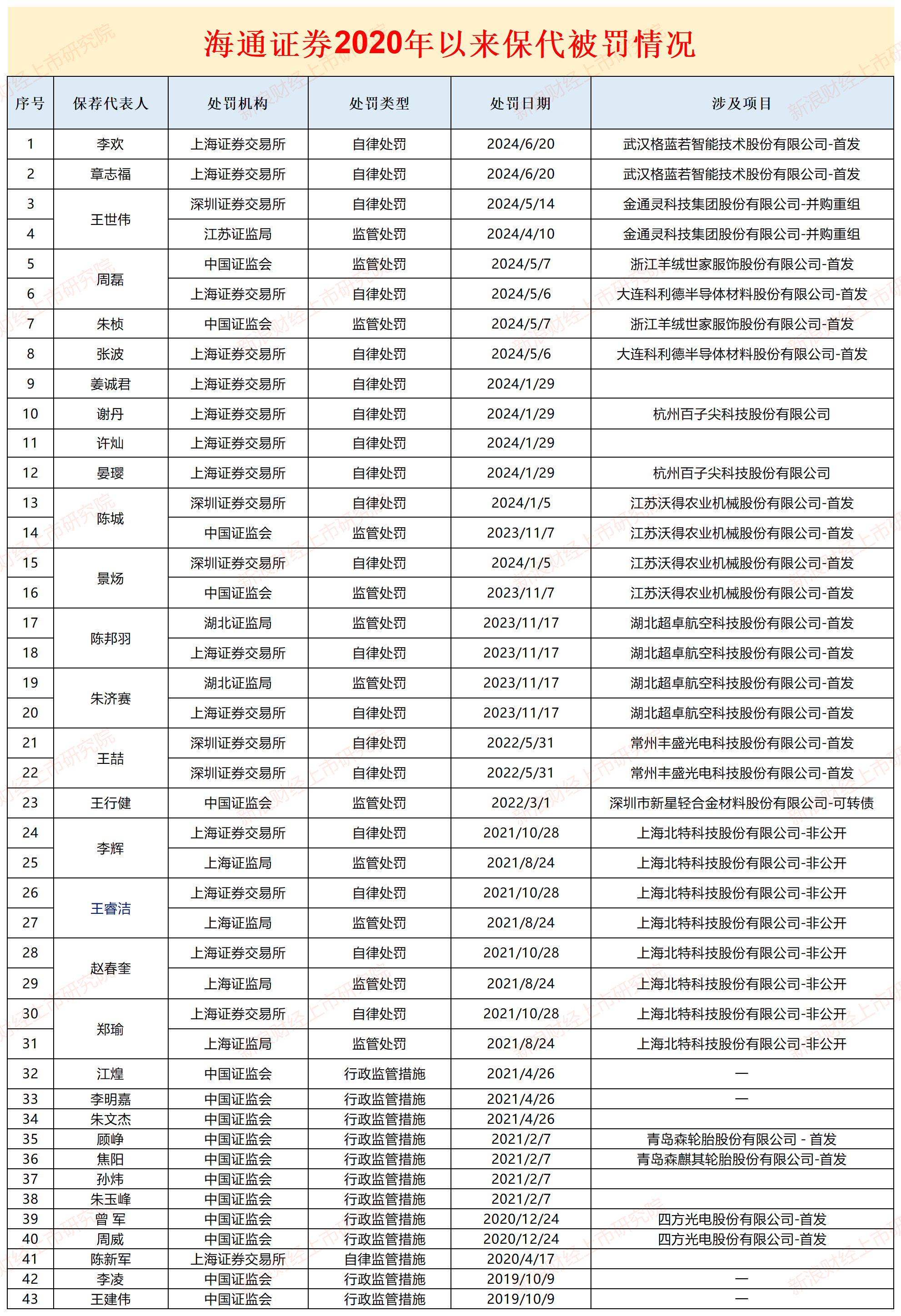

资料显示,海通证券这两年的投行业务尤其是IPO保荐业务,频频因保荐项目“带病闯关”等问题收罚单。

来源:中证协官网

来源:中证协官网

据不完全统计,从2020年开始至今年上半年四年半时间里,海通证券仅保代收到的罚单数量至少有43张,这个数量在所有投行中“遥遥领先”。涉及的项目包括格蓝若、金通灵(维权)、科利德、羊绒世家、沃得农机、超卓航科(维权)等,被罚的主要原因可以归结为:保荐项目“带病闯关”、财务造假或其他违规,而海通证券及相关保代未勤勉尽责。

海通证券作为被罚主体收到的罚单也不少,其中从2023年6月开始,监管部门就明确提出海通证券投行内控“三道防线”的有效性不足。至少到2024年2月,海通证券投行内控的问题仍然存在。

2023年6月,上交所对海通证券予以监管警示。上交所现场督导发现,海通证券作为河南惠强新能源材料科技股份有限公司、明峰医疗系统股份有限公司、上海治臻新能源股份有限公司申请首发上市项目的保荐人,存在对重要审核问询问题选择性漏答,对发行人的收入确认、存货、采购成本、资金流水和研发费用等核查不到位等违规情形。

来源:上交所官网

来源:上交所官网

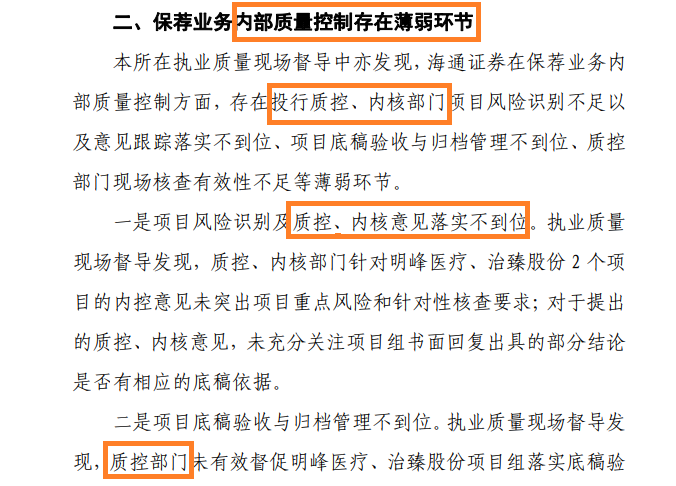

上交所现场督导中亦发现,海通证券在保荐业务内部质量控制方面,存在投行质控、内核部门项目风险识别不足以及意见跟踪落实不到位、项目底稿验收与归档管理不到位、质控部门现场核查有效性不足等薄弱环节。

根据《证券公司投资银行类业务内部控制指引》,证券公司应当构建清晰、合理的投资银行类业务内部控制组织架构,建立分工合理、权责明确、相互制衡、有效监督的三道内部控制防线:(一)项目组、业务部门为内部控制的第一道防线,项目组应当诚实守信、勤勉尽责开展执业活动,业务部门应当加强对业务人员的管理,确保其规范执业。(二)质量控制为内部控制的第二道防线,应当对投资银行类业务风险实施过程管理和控制,及时发现、制止和纠正项目执行过程中的问题。(三)内核、合规、风险管理等部门或机构为内部控制的第三道防线,应当通过介入主要业务环节、把控关键风险节点,实现公司层面对投资银行类业务风险的整体管控。

从上交所2023年6月份的罚单可以看出,海通证券不仅项目组业务部门没有勤勉尽责,投行内控的第二道防线质控、第三道防线内核部门也存在薄弱环节,有效性不足。

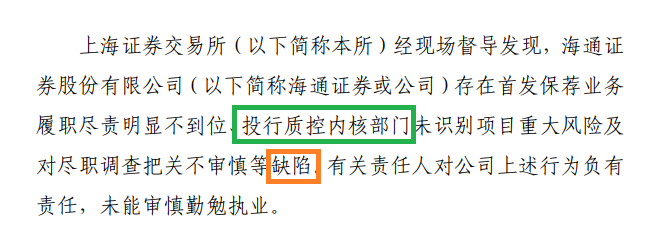

海通证券投行内控问题在2024年1月再次被点名,上交所现场督导后发现海通证券存在首发保荐业务履职尽责明显不到位、投行质控内核部门未识别项目重大风险及对尽职调查把关不审慎等缺陷。

来源:上交所官网

来源:上交所官网

今年1月份的罚单,上交所的措辞更严厉,指出投行内控第二道防线的质控、第三道防线的内核存在“缺陷”。这一次,上交所对海通证券予以监管谈话,对时任保荐业务负责人姜诚君、对时任内核负责人张卫东、时任质控负责人许灿予以监管警示。

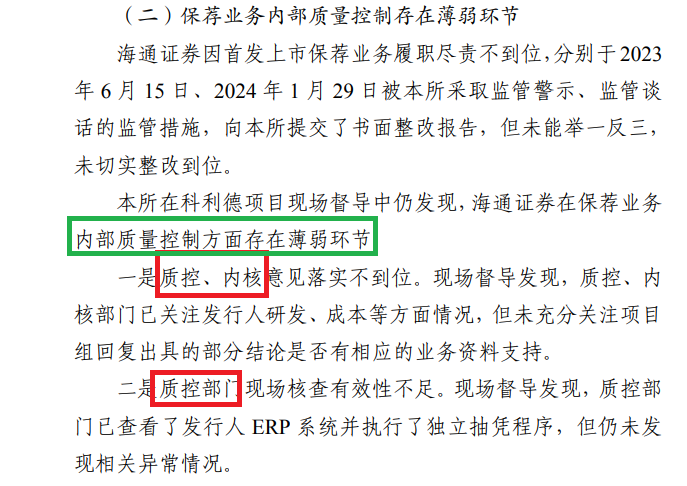

2024年5月8日,上交所对海通证券的惩罚措施进一步升级到通报批评(属于纪律处分,之前两次属于监管措施)。上交所在发行上市审核及现场督导工作中发现,海通证券作为大连科利德半导体材料股份有限公司(以下简称科利德)申请科创板IPO项目的保荐人,存在以下违规情形:保荐核查工作履职尽责不到位;保荐业务内部质量控制存在薄弱环节。

来源:上交所官网

来源:上交所官网

上交所发现,海通证券在保荐业务内部质量控制方面存在薄弱环节:一是质控、内核意见落实不到位。现场督导发现,质控、内核部门已关注科利德研发、成本等方面情况,但未充分关注项目组回复出具的部分结论是否有相应的业务资料支持。二是质控部门现场核查有效性不足。现场督导发现,质控部门已查看了科利德ERP系统并执行了独立抽凭程序,但仍未发现相关异常情况。

资料显示,科利得终止IPO的时间是2024年2月20日。也就是说,海通证券至少在2023年6月至2024年2月期间,长期存在投行内控“三道防线”问题。

是否该被暂停保荐资格?

由于海通证券长时间存在投行内控问题,加之公司自去年11月以来连收罚单,公司投行内控的有效性备受质疑。

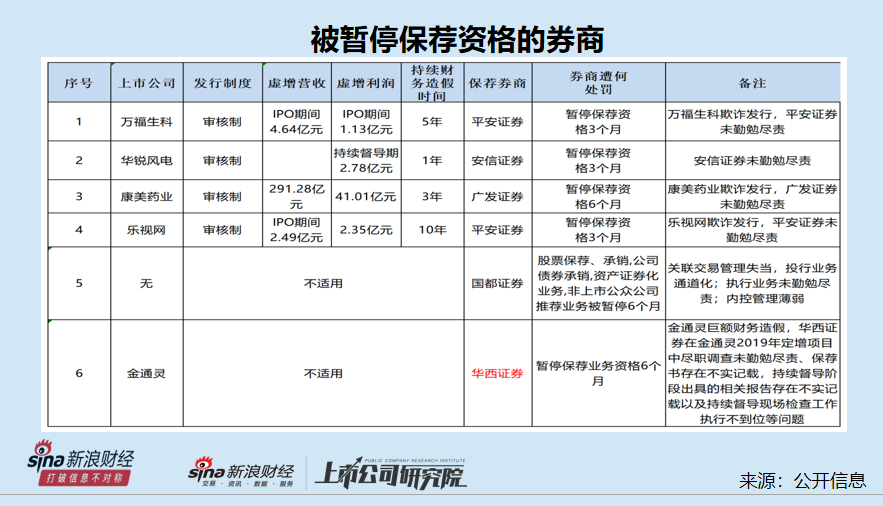

公开资料显示,A股券商曾有6家券商(平安证券两次)被暂停股权保荐业务资格,其中国都证券被暂停保荐资格的一个重要原因是合规内控管理薄弱。

证监局指出,国都证券同一项目短期内多次召开立项、内核会议,在相关问题没有进一步充分核查的情况下即通过了内控程序;投资银行业务薪酬激励实行包干,业务人员收入与项目收入直接挂钩,业务部门负责人薪酬递延不满足规定年限。

wind数据显示,国都证券自成立以来合计仅完成十几家股票承销业务(含IPO、股权再融资),体量与海通证券无法相比。如果投行内控存在问题,海通证券对市场和投资者的负面影响显著要高于国都证券。

那海通证券是否应被暂停股票保荐业务资格?根据《证券发行上市保荐业务管理办法》相关规定,如果海通证券投行内控情况被证明存在重大缺陷或者未有效执行,证监会可以视情节轻重,暂停保荐业务三个月到三十六个月。

那海通证券最近一年时间内的投行内控情况是否被有效执行?时间会给出答案。

此外,如果姜诚君离职与海通证券投行项目有关,还可能涉及廉洁从业管理内控问题。如果廉洁从业管理内控体系存在重大缺陷或者未有效执行,公司也有可能被暂停保荐业务资格。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察股票配资是否合法